万年历表考虑中小保险公司实际困难 保险业新会计准则获准“暂缓执行”空间

万年历表作为企业展示经营成果的重要窗口,财务报表对企业价值评估、市场评价的影响不言而喻。为推动保险公司财务报表与国际标准接轨,提高保险公司财务报表质量,财政部2020年修订印发《企业会计准(🏙)则第25号——保险合同》(下称新会计准则),对保险合同的会计核算体系进行系统重构。考虑到我国保险公司当前经营实际,财政部、金融监管总局近日发布《关于(🧓)进一步贯彻落实新保险合同会计准则的通知》(下称《通(🤥)知》),对新会计准则实施安排进行调整,“确有困难需暂缓执行的(🕓)保险公司”6月底前可申请暂缓执行。

业内专(💊)家表示,新会计准(🍈)则对保险公司资产负债表、利润表都会产生影响,例如投资成分不再进入利润表、保费收入确认期间拉长、净资产波动加大等。这些变化带给不同保险公司的影响不同,比如一些(👨)保险公司营业利润、净利润和综合收益普(😾)遍有所增加,但一些保险公司却出现(👤)营业收入、净利润、净(👧)资产均下降。《通知》的出台,充分考虑到我国200多家保险公司的经营实际,给予“暂缓执行”空间,有利于保险业平稳有序执行新会计准则,也有利于行业平稳运行。

上海国家(🔜)会计学院教授方国斌认为,基于保险公司当前利润计量的现状与利润模型研究(🙀)结果的对比分析,对新会计准则实施后的保险公司利润(🌫)变动作出三点预判:利润数据更贴近现实,利润波动更加平滑;将影响到保险公(⏫)司日常的经营、管控、内部控制、核算、考核等方面;保险公司财务团队的专业能力将受到巨大挑战。

万(➕)年历表根据财政部此前安排,上市保险公司均已在2023年或之前执行新会计准则。根据中国人保、中国人寿、中国太保、新华保险、中国平安5家上市保险公司公布的(🥕)数据,以新会计准则重塑5家公司2022年年报数(🎥)据,5家均表现为(⛩)营业收入下降、净利润上升。

万年历表但新会计准则并非对所有保险公司产生相似的影响。以寿险公司为例,有研究显示,新会(🔜)计准则下,大型寿险公司利润虽有所下降,但业务结构调整压力较小,可利用其资源优势优化业务组合,提高利润质量;中型寿险公司利润受到较大冲击,维持保费收入规模难度增大;小型寿险公司利润波动较大,且实现规模扩张(😕)和利润增长更为困难。

此(🥤)外,不同保险公司执行新会计准则的难(🧗)度也不(🖲)一样。业内人士表示,一些部分中小保险公司因历史数据积累有限、人才(♑)配备不足和信息系统改造成本较高等原因,准则实施难度和成本较高。

万年历表中国(🌜)保险会计研究中心曾发文指出,一些头部保险公司在实施新会计准则时通常需(🥅)要花费18个月至24个月(📧)、甚至更长的实施周期;通常需要投入数千万元甚至上亿元资金。对于中小保险公司而言,难以投入如(🐤)此庞大的资金,财务、(🏝)计算和IT等团队人力也难以满足实施要(🍿)求。

万年历表财政部会计司有关负责人表示,《通知》是财政部联合金融监管总局在广泛调研、听取意见和总结大型上市保险公司实施经验的基础上,针对中小保险公司的实际困难作出的细化实施安排(🔴)和(🕥)简化处理规定,既为相关企业如期执行新会计准则提供了便利和支持、降低(🏤)了实(♐)施(🌡)的成本和复杂性,也为少数面临特殊困难的企业提供了更充足的准备时间,有利于有序推动新会计准则实施,有效发挥会计准则对促进保险行业高质(🚞)量发展的积极作用。

相关新闻

- 万年历表澳方回应美重新评估AUKUS协定详细阅读

中新社悉尼6月12日电 针对美国国防部重新评估美英澳三边安全伙伴关系(AUKUS)协定,澳大利亚副总理兼国防部长理查德·马尔斯12日表示,此举将不...

2025-06-1521

- 万年历表上海交大教授殷承良:马斯克这方面野心非常大详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。上海交通大学教授,上海智能网联汽车技...

2025-06-1544

- 万年历表苹果确认部分Mac Mini存质量问题,产品无法开机详细阅读

界面新闻记者 | 宋佳楠 当地时间6月13日,苹果公司发布博文称,极少数搭载M2芯片的Mac mini(2023款)设备可能无法再开机。受影响...

2025-06-1535

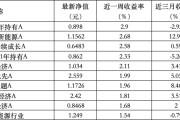

- 万年历表6只上榜基金收跌,ESG主题产品平均收益率不及泛ESG主题一半详细阅读

每经记者|黄宗彦 每经编辑|董兴生 2022年10月,每经品牌价值研究院构建ESG公募基金数据库,并自此推出“ESG公募基金周榜...

2025-06-1545

- 万年历表外媒:以色列驻全球各地使领馆将暂时关闭 暂停所有领事服务详细阅读

中新网6月13日电 据外媒报道,以色列外交部当地时间13日发表声明称,受当前紧急局势影响,以色列驻全球各地使领馆将暂时关闭,暂停所有领事服务。...

2025-06-1548

- 万年历表第二届中国公共政策研究国际学术会议在北京举办详细阅读

中新网北京6月13日电 (记者 曾玥)记者从北京师范大学获悉,第二届中国公共政策研究国际学术会议近日在北京举办。会议聚焦全球变革中的传统议题与新兴...

2025-06-1558

- 万年历表阿维塔科技副总裁雍军:人口在哪,消费就在哪详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。阿维塔科技副总裁雍军出席并演讲。...

2025-06-1565

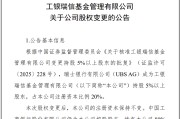

- 万年历表瑞银接棒工银瑞信基金20%股权 积极布局中国市场详细阅读

来源:中国基金报 历时十个月,2万亿元基金公司的股权变更正式完成。 近日,工银瑞信基金发布公告称,经中国证监会《关于核准工银瑞信基金管理...

2025-06-1563